下落に強くリターンを最大化する最適なポートフォリオの作り方

投資をする際のポートフォリオってどうやって決めてます?

「日本株40%」「米国株40%」「新興国株10%」「金(コモディティ)10%」

例えばですが、こんな感じで資産クラスごとに自分好みで分けたポートフォリオにしている人が大半だと思います。

中には、インデックス投資だけで分散投資になるから、VOO・QQQなどの米国インデックスETFや1321・1330などの日経平均連動ETFだけで充分という人もいるでしょう。

ただ、自分のポートフォリオが、どのくらいの損益になるのかまで数値化して計算できている人は、ほとんどいないと思います。

「大体このくらいの投資比率なら分散されてるしリスクを抑えられるだろう」という曖昧なポートフォリオでは、逆に収益が低く損する確率の方が高くなっている可能性があります。

それに、自分のポートフォリオは、どのくらいの損失までが許容範囲かを数値で把握できないと、市場の大きな暴落でパニックになってしまい、途中損切りして将来得られるはずの利益を逃してしまったり、逆に損切りが遅れて大きな損失になってしまうこともあります。

また、QQQとIOOのように相関係数の高い銘柄同士の組み合わせのみでポートフォリオを組むことも、分散投資にはなっておらず意味がありません。

本来、ポートフォリオは、分散投資の効果によりリスクを下げて、暴落時でも資産をなるべく減らさず安全に資産運用をすることが目的です。

ただ単に、分散投資をすれば良いというわけではありません。

この記事では、「ポートフォリオは、どうやって決めるのか?」について考察しています。(*Excelデータの配布予定はありません)

リスクとリターンとは

複数の金融商品を組み合わせたポートフォリオを最適に決めるには、まずは、各金融商品のリスクとリターンがどれくらいの数値かを把握する必要があります。

まずは、リスクとリターンの定義について解説します。

リスクとは

「リスク」は、単純に「危ない」「損する」という曖昧な意味ではありません。

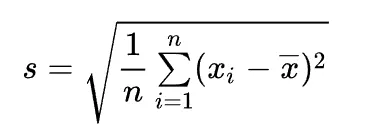

投資における「リスク」とは、一般的に「標準偏差」のことを言います。

リスクと一言にいっても、価格変動リスク、流動性リスク、信用リスク、地政学的リスク、為替変動リスクなど、多くの意味がありますが、一般的に「この商品のリスクは?」という問いでは、標準偏差を意味します。

標準偏差は、偏差値の計算を中学生の数学で習ったか統計で高校数学で習った人も多いと思います。

金融工学における標準偏差は、ある期間内の平均リターンからどのくらい価格が上下に振れるのかを表したものです。標準偏差は、±3σまで表されるのが一般的ですが、金融工学の考えでは±1σがリスク範囲となるのが一般的です。

リターンとは

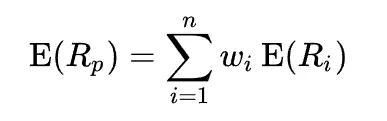

「リターン」とは、「期待収益率」のことを言います。

期待収益率とは、将来期待できる収益の平均値であり、簡単に言うと「年間平均利回り」を指します。

あくまでも平均化された【期待】リターンであり、毎年の確実なリターンではありません。

例えば、年5%のリターンがある商品だからと言って、その商品が確実に年5%増えるわけではありません。収益がマイナスの年もあればプラスの年もあり、測定した期間を平均すると年5%だったということです。

- リスク = 標準偏差

- リターン = 期待収益率

「ハイリスク・ハイリターン」「ローリスク・ローリターン」のように、リスクとリターンは表裏一体の関係です。大きなリターンを得たいのであれば、同時にリスクも大きくなり、損失の可能性も増えることを意味します。

「預貯金 < 日本債券 < 海外債券 < 国内投資信託 < 日本株式 < 海外株式 < コモディティ」と、右にいく程にリスクとリターンが大きくなります。

尚、金融工学の視点では、ノーリスク・ハイリターンのようにリスクゼロの考えはありません。

正規分布で価格がどのくらい変動したか(するか)を判断

リスクとリターンが数値で分かると、正規分布により過去のデータからどのくらいの価格推移があるかを知ることができます。(*ある程度、【可能性】として目安になるものの、過去データからでしか計算できない欠点があるので、未来の価格を確実に予想するものではありません。)

例えば、年間でリターン5%、リスク10%の金融商品Aがあるとしたら、年平均リターン5%から±10%で振れる可能性があるという意味です。

- 中央値: 105円

- -5~15%に収束する可能性が68.2% (1σ) : 95円~115円 ← *リスク

- -15~25%に収束する可能性が95.4% (2σ) : 85円~125円

- -25~35%に収束する可能性が99.8% (3σ) : 75円~135円

例えば、年間リターン5%、リスク10%の金融商品Aの現在価格が100円だった場合、年間で平均5%から±10%の振れ幅の-5~15%、つまり105円を中心に95円~115円の範囲で価格が推移する可能性が68.2%あります。

様々な金融商品で計算してみるとわかりますが、大体がこの±1σの範囲に価格が収まっていることが多いです。

しかし最近では、「±3σまでリスクを考慮した方が良い」と考える人も多くなってきているようで、この辺の考え方は人それぞれです。

私自身も、最悪を想定して±3σの損失を許容できるようにしています。

ただし、残りの0.2%は±3σ以上の想定外のことが起こる確率があるわけで、過去データからしか計算できない欠点と計測期間によっても数値が異なることから、投資において標準偏差の考えが100%正しいというわけでもありません。金融工学における基本である統計の話です。

リスク率が高いからといって必ず損するとは限らず、逆に高い利益になることもあります。 つまり、「リスク率=ボラティリティ(振れ幅)」でリスク率が高いほどボラティリティも高くなるわけです。

「だったら、ボラティリティが高い方が大きく稼げるし良いじゃん!」と考える人もいますが、この辺は自分が年間でどのくらいの損失まで許容できるかなので人によります。

ただし、普通の人の精神では、資産が20%減少したあたりで我慢できずに損切りになることが多いです。日々努力して稼いだお金が減っていくのを見る現実は想像するより辛いですし、含み損の金額が数百万円、数千万円、数億円と大きくなるほど、ストレスで他のことに集中できなくなるでしょう。

リスクとリターンの計算方法は?

では、価格範囲を知るためのリスク率とリターン率の計算は、どうやって求めるのでしょうか?

証券会社によっては、証券会社ホームページに主な金融商品のリスクとリターンが掲載されていることもあります。もし、掲載がなく自分で希望の計測期間があるのであれば、下記のように計算します。

- リスク率(標準偏差) 計算式

- リターン率(期待収益率) 計算式

手計算しようとすると大変です(笑)ちなみに、証券アナリスト試験では、このような計算を関数電卓で答えを求める問題が多く出題されます。

関数電卓で計算するのは面倒ですが、Excelを使うと簡単に求めることができます。(*配当、手数料、複利、税金は、考慮していません)

下記、簡易的に解説していますので、分からない際は「Excel 騰落率計算」「Excel リスクとリターン率計算」等でググってみてください。

1. 価格データを取得

リスクとリターンをExcelで計算するために、はじめに投資予定の金融商品価格データを取得します。

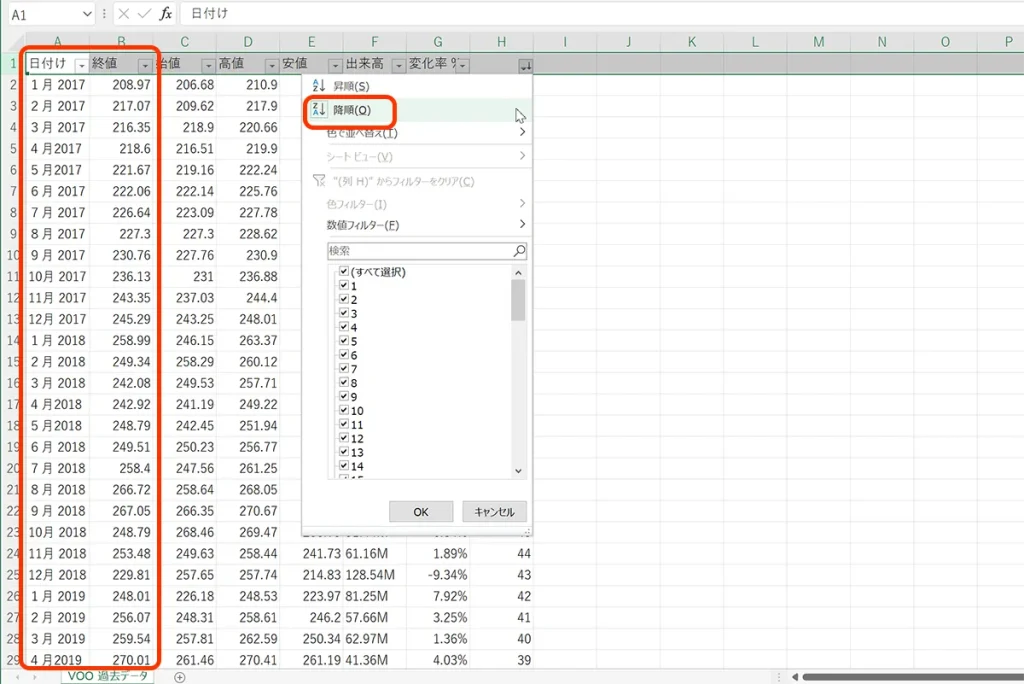

価格データは、Investing.comというサイトから取得可能です。下記の例では、米国インデックスETFのVOO銘柄で操作しています。

画面上から、希望の銘柄コードを入力して検索し、「価格データ → 月間を選択 → 期間を選択 → データをダウンロードする」の順に操作してCSVファイルをダウンロードします。

日次か年次の騰落率データで意見が分かれますが、日次にしてしまうと対象銘柄の国が異なると各国の祝日の影響で取得する日付がずれてしまいますし、年次ではデータが少なすぎますので、月次データが適切だと個人的には思います。

また、「期間」によって、リスクとリターンは大きく異なります。こちらも考え方は人それぞれですが、私の場合は、過去5年間のデータを取得して計算しています。(世界金融危機の時期を含む2008年からのデータが取得可能の銘柄であれば、2008年からのデータを使った方が良いと思います。)

ダウンロードしたデータは、日付が新しい順に並んでいるので、一番右側のセル空欄に数字を1から順番に振り分けフィルタで降順にして、古い日付順に並び直した方が後々追加データを入れるときに面倒になりません。

使うデータは、A列の日付とB列の終値の2箇所だけです。

新しいExcelファイルを開き、Sheet1を「元データ」へ名前変更して、価格データを貼り付けます。他にリスクとリターンを調べたい銘柄があるのであれば、上記画像のようにC,D,E,F列…に終値データを貼り付けます。

2. Excelで騰落率を計算する

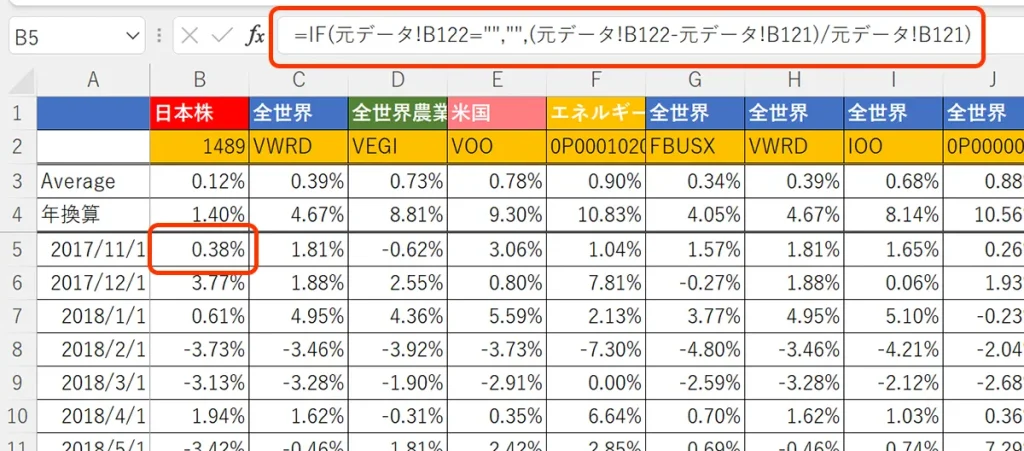

騰落率=SUM(当月基準価額-前月基準価額)/前月基準価額)

騰落率(%)={( 当月の終値 ÷ 前月の終値 )-1 }× 100

ExcelのSheet2を「Returns」へ名前変更して、下記画像のように、セルに日付と「=SUM(当月基準価額-前月基準価額)/前月基準価額)」を入れて下へドラッグ操作でコピーしていきます。

例えば、2017年11月のB5セルには「=IF(元データ!B122="","",(元データ!B122-元データ!B121)/元データ!B121)」の数式を入力しています。

数式の「元データ」は、各銘柄の終値価格が入力してあるSheet1を分かりやすいように「元データ」と名前を付けたものです。B122セルは、2017年11月の終値データです。B121セルは、2017年10月の終値データです。

ドラッグ操作で数式を入力したセルを下にコピーしていくだけで、騰落率が表示されます。

3. Excelで期待リターン率を計算する

期待リターン=AVERAGE(騰落率データ範囲)*12

期待リターン=AVERAGE(B5:B112)*12

期待リターンは、騰落率の平均値で求めます。

平均値は、毎月の騰落率平均なので単純に「算術平均」を用います。「幾何平均」を使う方法もあるようですが、幾何平均は、例えば、N年後の利回りを計算するような、標準偏差を考慮した複利計算で使うというのが私の認識です。(間違っていたらすみません)

(B5:B112)は、【毎月】の騰落率データ範囲です。入るデータ数に合わせて適切に変更します。

*12は、月次から年率に変換するために12ヶ月分を掛けています。最初から年次騰落率データならば、*12は必要ありません。

数式を入力したB4セルをドラッグ操作で右にコピーしていくだけで、期待リターンが表示されます。

4. Excelでリスク率(標準偏差)を計算する

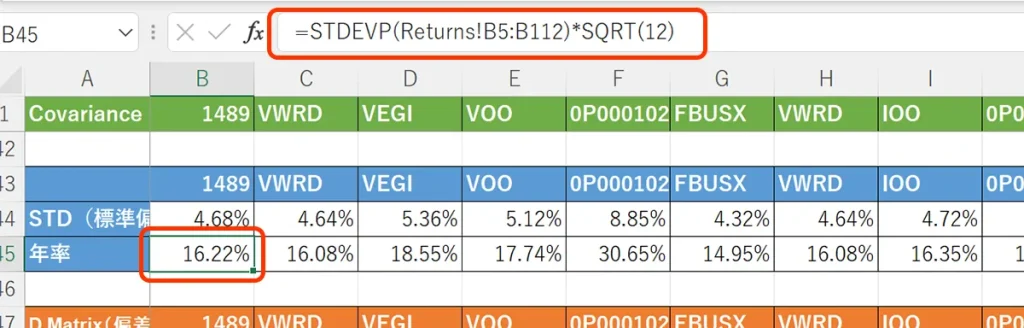

リスク率=STDEVP(騰落率データ範囲)*SQRT(12)

リスク率=STDEVP(B2:B112)*SQRT(12)

ExcelのSheet3を「Cov-STD-Cor」へ名前変更して、希望の場所へ標準偏差を表示させます。(私は共分散表の下へ表示させています)

リスク率は、【=STDEVP()】 だけで計算できます。

(B2:B112)は、【毎月】の騰落率データ範囲です。

SQRT(12)は、√12の意味で月次から年率に変換するために√12を掛けています。なぜ、単純に12ヶ月分を掛けずに平方根を掛けるのかは、標準偏差の2乗である分散が計測期間(時間)の長さに比例して大きくなるというランダム・ウォークの考え方に基づくものです。

もちろん、最初から年次騰落率データならば、SQRT(12)は必要ありません。

5. シャープレシオを求める

シャープレシオ=期待リターン/リスク

シャープレシオ(効率係数)とは、リターンをリスクで割って求めた運用効率を図る指標です。

数値が大きいほど運用の効率が高い指標になり、数値が「1」を上回るとリスクに見合ったリターンを出せると判断されます。

対象金融商品のシャープレシオの計算は、上記で計算できます。

ただし、ポートフォリオにおけるシャープレシオは、無リスク資産を考慮した計算になり、{(ポートフォリオの平均リターン)-(無リスク利子率)}/(ポートフォリオの標準偏差) で表されます。

例:VOO(Vanguard 500 Index Fund ETF)のリスク率とリターン率

とりあえず、ここまでで一旦例として、VOO(Vanguard 500 Index Fund ETF)のリスク、リターンを算出してみました。

上記の1~4の流れで求めた2017年6月~2022年6月までの5年間における、VOOのリスク率、リターン率、シャープレシオは、下記の通りです。

- リスク率: 4.92%/月、17.03%/年

- リターン率: 0.82%/月、9.79%/年

- シャープレシオ: 0.57/年

*期間: 2017年6月~2022年6月

リスク率17.03%、リターン率9.79%、シャープレシオ0.57という結果です。

つまり、年間で9.79%を中心に±17.03%の振れ幅があるので、VOOのみに今投資した場合は、2023年6月までに【-7.24%~26.82%】の資産範囲になっている可能性が68.2%ある(±1σ)ということになります。

尚、±2σであれば、-24.27%~43.85%に収束95.4%、±3σであれば、-41.3%~60.88%に収束99.8%です。残り0.2%はそれ以上の振れ幅になる可能性があります。2022年は、1月から6月にかけて既に約18%下落しているので±2σの範囲ですが、上記は年換算した指標なので2023年6月に±1σに収束している可能性もありますし、振れ幅が拡大して±3σになっている可能性もあります。

念のためもう一度言っておくと、このリスクとリターンは過去データからの計測であり、計測期間によっても数値が異なるので、未来の価格を確実に予想するものではありません。世界の証券会社や機関投資家等が基本指標として活用している正規分布によるものです。

最適なポートフォリオを算出する

最適なポートフォリオ(最適な分散投資)とは、投資する複数の金融商品を組み合わせた際に、最大リターンを得られる比率のポートフォリオです。

ポートフォリオの比率によっては、リスクが高い割にリターンが低い、同じ商品の組み合わせなのに組み合わせ比率が違うだけで、リターンが大きく異ることがあります。

- ポートフォリオA:リスク15%、リターン4%、シャープレシオ0.27

- ポートフォリオB:リスク15%、リターン8%、シャープレシオ0.53

上記例のAとBのように、リスクが同じ15%でもリターンが2倍違うのであれば、ポートフォリオBの方が良いですよね。

ポートフォリオで同じ金融商品でも投資比率を変更するだけで、リターンを高くすることができます。

最適なポートフォリオを計算せずに、曖昧な感覚で「大体このくらいの比率でいいや」とポートフォリオを組んでしまうと、得られるはずの利益を逃しているわけで非常に勿体ないわけです。

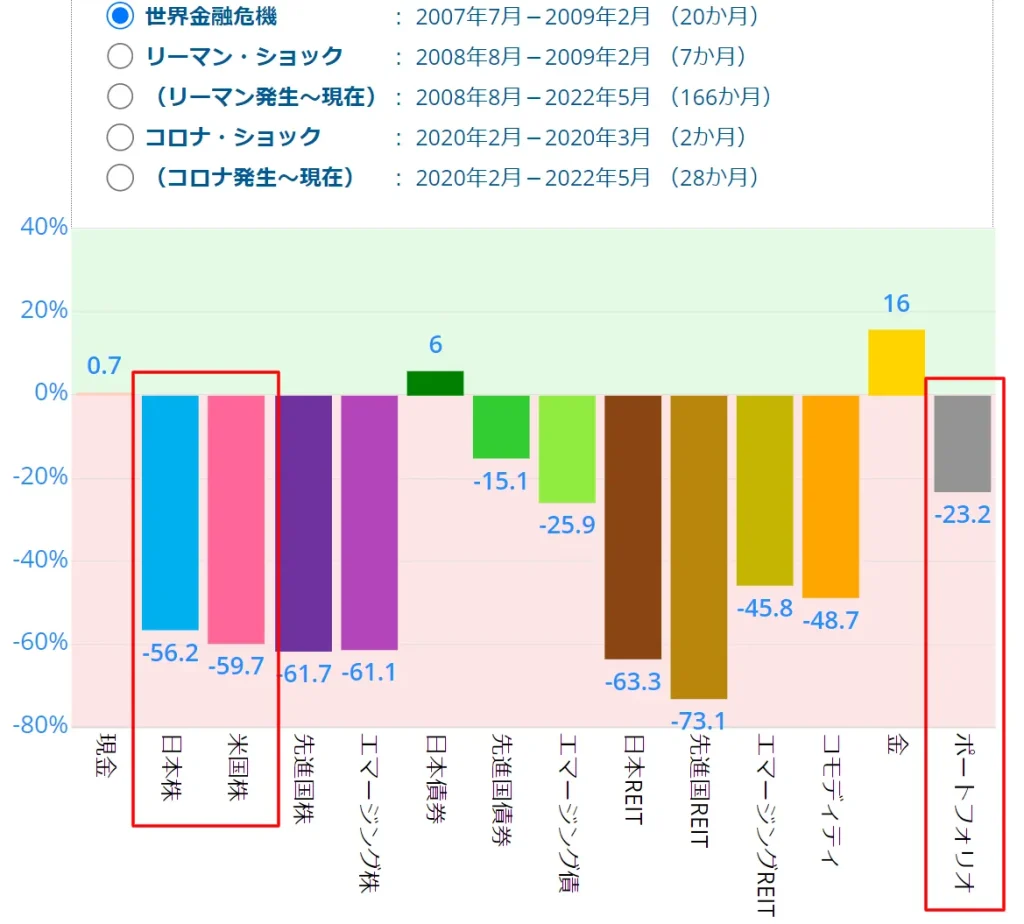

また、最適なポートフォリオは相場暴落時に非常に強いです。

上記、世界金融危機の最大下落率のように、日本株や米国株が大暴落して-55%を超えるような相場でも、最適なポートフォリオにした場合は-23%の損失で抑えられる例です。

逆に、知らずに効率の悪いポートフォリオにしてしまった場合は、米国株-59.7%の暴落よりも大きな下落幅に広がってしまうこともあります。

現代ポートフォリオ理論と効率的フロンティア

では、下落に強く効率良い利益を稼げる最適なポートフォリオを作るには、どうしたら良いのでしょうか?

最適なポートフォリオは、「現代ポートフォリオ理論」の「効率的フロンティア(有効フロンティア)」にもとづき、最も有利な組み合わせ比率を導きだせます。

現代ポートフォリオ理論(げんだいポートフォリオりろん、英: Modern portfolio theory, MPT)とは、金融資産への投資比率(ポートフォリオ)を決定する理論。1952年にハリー・マーコウィッツによって発表された論文を端緒として研究が進められた。投資におけるポートフォリオの収益率の平均 (期待値) と分散のみをコントロールするという特徴がある。

Wikipedia: 現代ポートフォリオ理論

効率的フロンティア(Efficient Frontier)とは、分散投資を実施したときに実現するポートフォリオの中で、あるリスクの水準で最大のリターンを獲得できるポートフォリオの集合のことを指す。

みずほ証券: 効率的フロンティア

効率的フロンティアを求めるには、複数の複雑な計算式を使って求めるますが、Excelを使えば多少面倒さはあるものの、関数電卓を使って計算するよりも楽に導け出せます。

- 月次価格データ取得 ←解説済

- 騰落率の計算 ←解説済

- リターンの計算 ←解説済

- 標準偏差の計算 ←解説済

- 共分散の計算

- 相関係数の表示

- Excelソルバー機能で最適解を算出

- シャープレシオで効率良い比率を判断

以上のように、Excelを使って8つのステップを踏み、効率的フロンティアによる最も効率良いポートフォリオの比率を求めます。

下記、各ステップを簡易的に解説します。1~4までは、上記の項で既に解説済みですね。

詳細を知りたい際は、「Excel 現代ポートフォリオ理論」「Excel 効率的フロンティア」等でググってみてください。

1. 月次価格データ取得

リスクとリターン計算の「価格データ取得」の項で解説したように、まずは元データとなる月次価格データを取得します。

ほとんどの銘柄は、「Investing.com」で検索して取得可能です。

もちろん、取得する複数の銘柄は、同じ資産クラスではなく「全世界株・米国株・日本株・新興国株・債券・国債・社債・エネルギー・穀物・貴金属」など、細かく資産クラスを振り分けた方が良いです。

個別株であれば、業種の分散と企業の業績についても事前に調査した方が良いですね。

「ETFかファンド」のどちらを選ぶかに関しては、手数料を安くしたい・毎年配当を得たい際はETF、分配金再投資をしたい・ETFよりもパフォーマンスの良い銘柄にしたい際はファンドを選ぶことが多いと思います。ただし、日本国内で取引できるファンドは限られています。

2. 騰落率の計算

「Excelで騰落率を計算する」の項で解説済みです。

3. リターンの計算

「Excelで期待リターン率を計算する」の項で解説済みです。

4. 標準偏差の計算

「Excelでリスク率を計算する」の項で解説済みです。

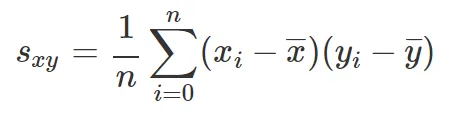

5. 共分散の計算

- 共分散の計算式

共分散とは、2つの変数データの平均値との差の積を平均したものです。

現代ポートフォリオ理論においては、2つの金融商品の収益率がどのように変化するのかを測定し、両者の相関関係を判断する指標です。

調べたい金融商品が多いと非常に面倒な計算ですが、こちらもExcelで簡単に計算できます。

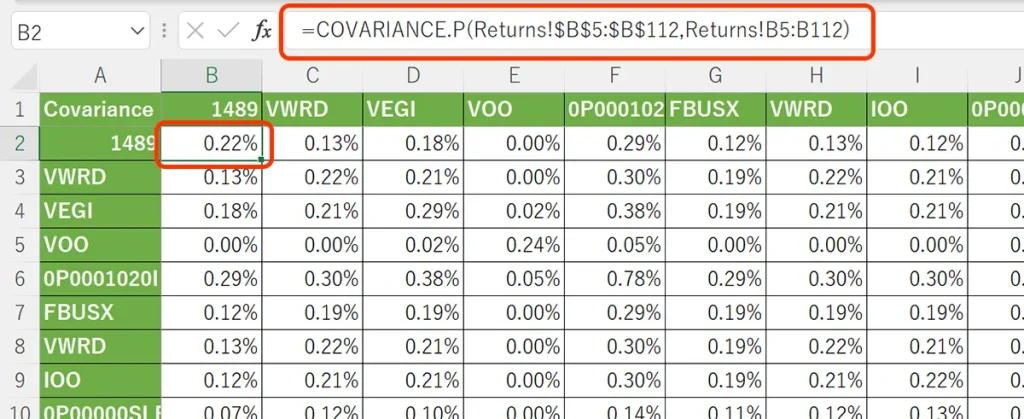

共分散=COVARIANCE.P(銘柄の騰落率データ範囲,銘柄の騰落率データ範囲)

共分散=COVARIANCE.P(Returns!$B$5:$B$112,Returns!B5:B112)

Excelで共分散の計算は、=COVARIANCE.P()だけで計算できます。「Cov-STD-Cor」へ名前変更したExcelのSheet3に共分散の表を作ります。

Returnsは、騰落率を表示させたExcelのSheet2を分かりやすいようにReturnsと名前を付けたものです。

B5:B112は、騰落率データの範囲です。各銘柄に合わせて適切に範囲を変更した数式にします。

上記の画像のように表にして表します。例えば、B2セルには「1489」と「1489」同銘柄の共分散なので、COVARIANCE.P(Returns!$B$5:$B$112,Returns!B5:B112)となります。

B3セルは、「1489」と「VWRD」銘柄の共分散なので、=COVARIANCE.P(Returns!$C$5:$C$112,Returns!B5:B112)とデータに合わせて適切に変更します。

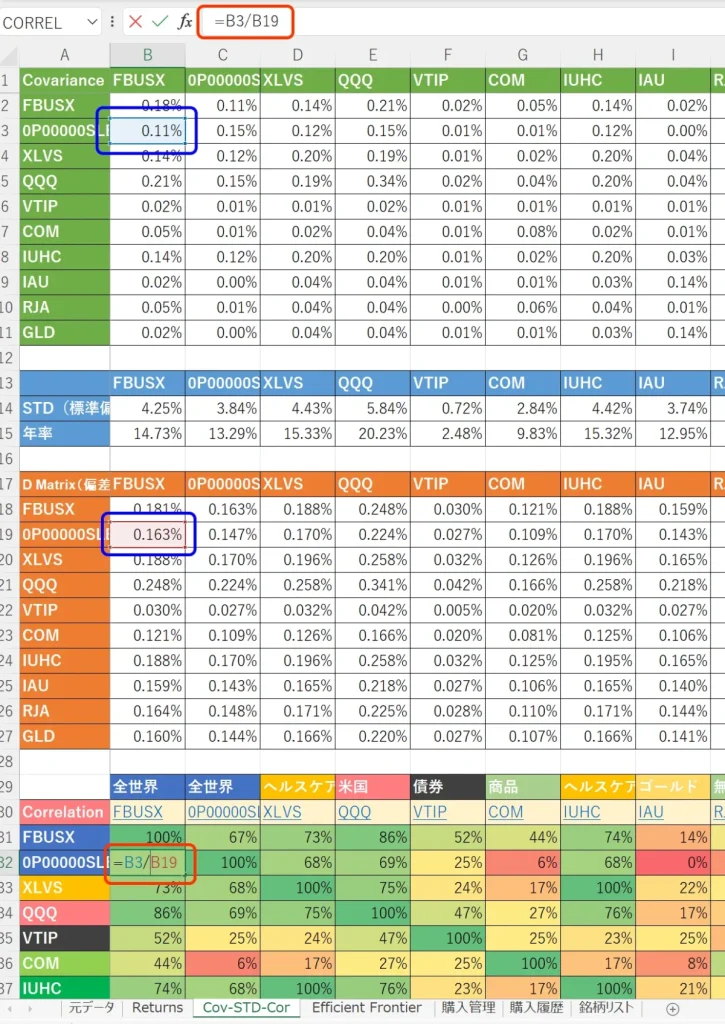

6. 相関係数の表示

必須ではないですが、相関係数の表示があると、商品ごとの相関が一目で分かり、一つの指標として役立ちます。

当然ですが、相関係数の高い銘柄同士の組み合わせによるポートフォリオは意味がありません。

偏差相関=(MMULT(TRANSPOSE(各銘柄の月次標準偏差範囲),各銘柄の月次標準偏差範囲))

偏差相関=(MMULT(TRANSPOSE(B14:K14),B14:K14))

表の左端上に上記の数式を入力すると、自動ですべての表が埋まります。

相関係数=共分散セル/偏差相関セル

相関係数=B2/B18

Excelで相関係数を表示させる方法は他にもありますが、共分散と標準偏差の計算を確認するためにも、上記2つのステップを踏んで相関係数を表示させています。

相関係数の自動色分けは、条件付き書式で設定しています。当然、相関が高い銘柄(緑同士)の組み合わせよりも、相関の低い銘柄(緑色と黄色や赤)の組み合わせの方が良いです。

7. Excelソルバー機能で最適解を算出

「ソルバー」とは、Excelで利用できるアドイン機能で、制約条件で設定した問題に対する最適解を求めることができます。効率的フロンティアを求めるのに、一番重要な機能です。

標準では、ソルバーはExcelに表示されていないので、下記の設定でソルバー機能を使えるようにします。

ファイル → オプション → アドイン → 設定 → 「ソルバー アドイン」にチェック → OK

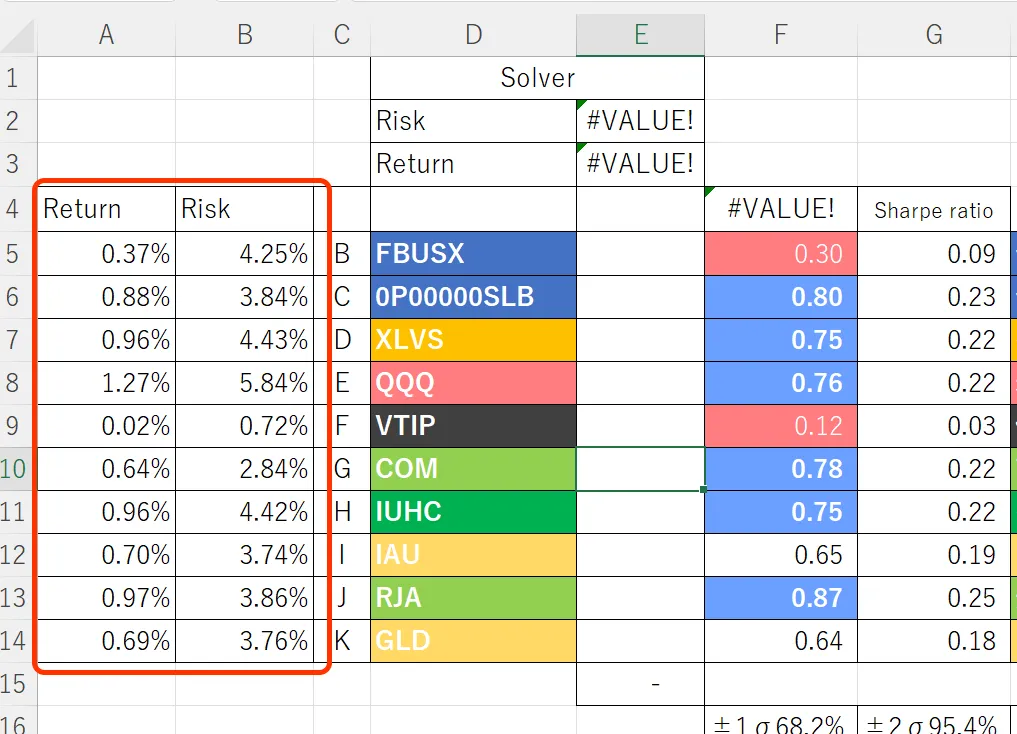

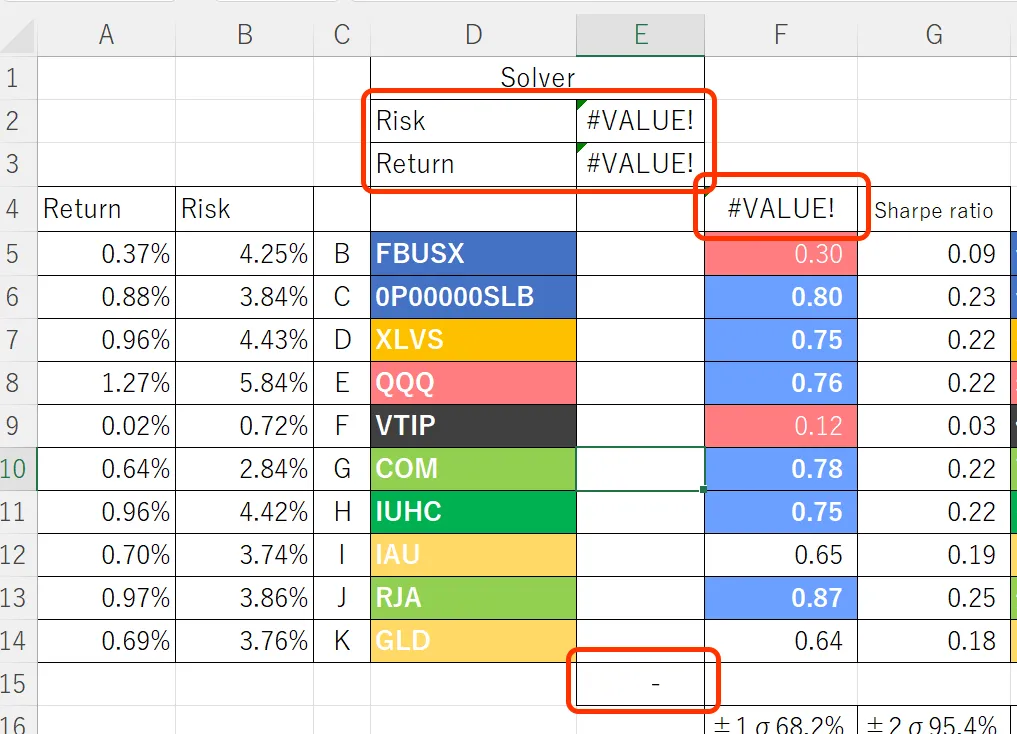

ExcelのSheet4を「Efficient Frontier」の名前に変更し、下記画像のように表を作っていきいます。

(1)リターンとリスクをSheet4「Efficient Frontier」にも反映させる

- A5=TRANSPOSE(Returns!B3:K3)

- B5=TRANSPOSE('Cov-STD-Cor’!B14:K14)

既に他のSheetにリスクとリターンを算出しているので必須ではないですが、Sheet4にも表示させた方が見やすいです。

ここに表示させたリスクとリターンの数値(*月次)をもとに、以下数式を組んでいきます。

(2)ソルバー算出用の数式を入力する

- E2=SQRT(MMULT(TRANSPOSE(E5:E14),MMULT('Cov-STD-Cor’!B2:K11,E5:E14))) 【*B2:K11は共分散の範囲】

- E3=MMULT(TRANSPOSE(E5:E14),A5:A14)

- F4=IF(E2="","",SUM((E3*12)/(E2*SQRT(12))))

- E15=SUM(E5:E14)

- F2=SUM(E2*SQRT(12)) 【*年次換算】追記

- F3=SUM(E3*12) 【*年次換算】追記

ソルバーで条件指定したリスク率E2に合わせて最適なリターンがE3に表示され、最適解された比率がE5~E14の間に自動表示されます。F4に年次換算されたシャープレシオが表示される仕組みです。

E15は、ポートフォリオ比率合計が100%になるように、E5~E14の合計数式が入力されています。

追記: 画像には表示されていませんが、F2とF3のセルに年次換算した数式を入れた方が分かりやすいです。

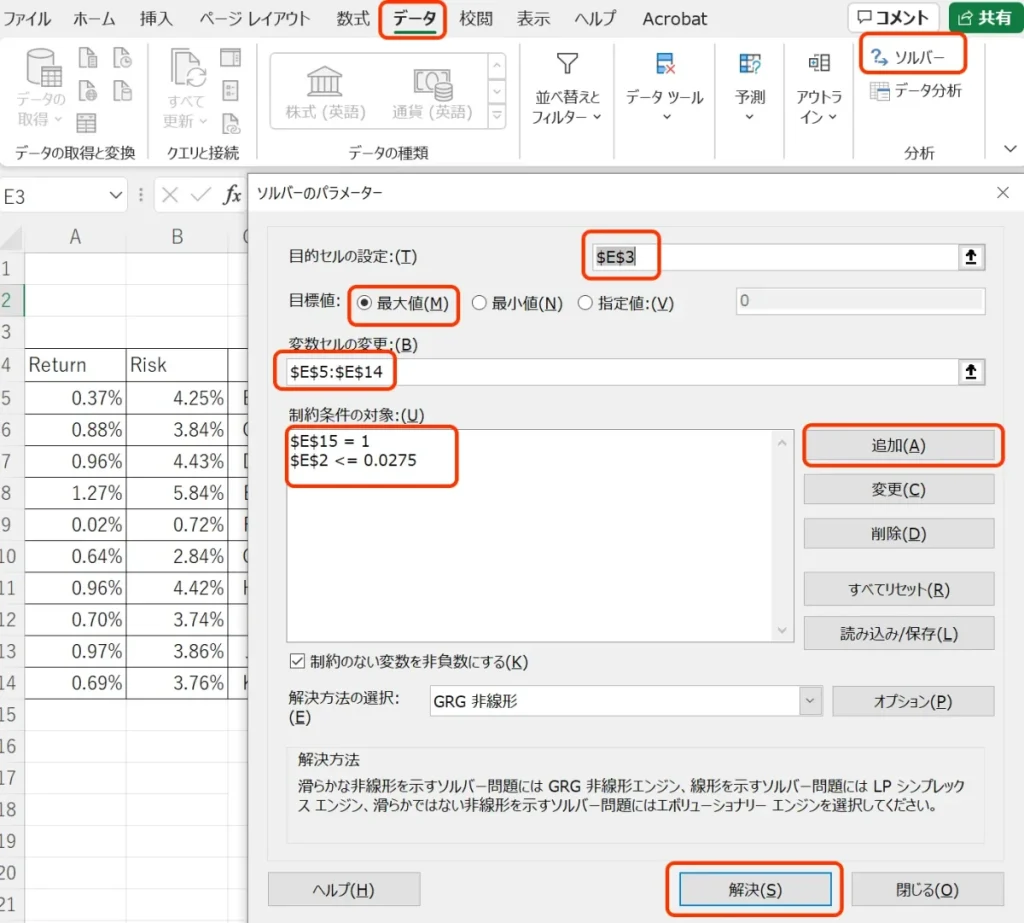

(3)ソルバーの設定をする

「データ → ソルバー」をクリックし、下記のように設定していきます。ソルバーが表示されない場合は、「ファイル → オプション → アドイン → 設定 → 「ソルバー アドイン」にチェック → OK」で表示できます。

- 目的セルの設定: $E$3

- 目標値: 最大値にチェック

- 変数セルの変更: $E$5:$E$14

- 制約条件の対象:(追加ボタンで条件追加)

- ├ $E$15=1

- └ $E$2<=0.0275(*一回ごとに0.01~0.0025刻みの数値入力。もしくは許容リスクを入力する)

- 最後に解決ボタンを押す

リスクE2に対する最大リターンE3を計算したいので、「制約条件」に $E$2<=0.0275のようにリスクを入力設定します。このリスク値は、1回の最適解のたびに0.0025(0.25%)や0.005(0.5%)など好みで変更していきます。

「目的セルの設定」にリターンのE3を設定し、目標値を最大値にすることで、最大リターンを計算します。E2とE3のリスクとリターンによるポートフォリオ比率を表示させたいので、「変数セルの変更」に$E$5:$E$14を設定します。

合計比率は、100%でなければならないので、「変数セルの変更」に$E$15=1を入力設定します。

その他、特定銘柄の比率を20%以下にしたい、逆に5%以上にしたい、など希望がある際は、「制約条件の対象」欄に追加します。

設定が終わったら「解決」ボタンを押すか「Enterキー」を押して、しばらく待ちます。(*データが多ければ多いほど、結果表示に時間がかかります。10銘柄程度ならば15秒程待ちます。)

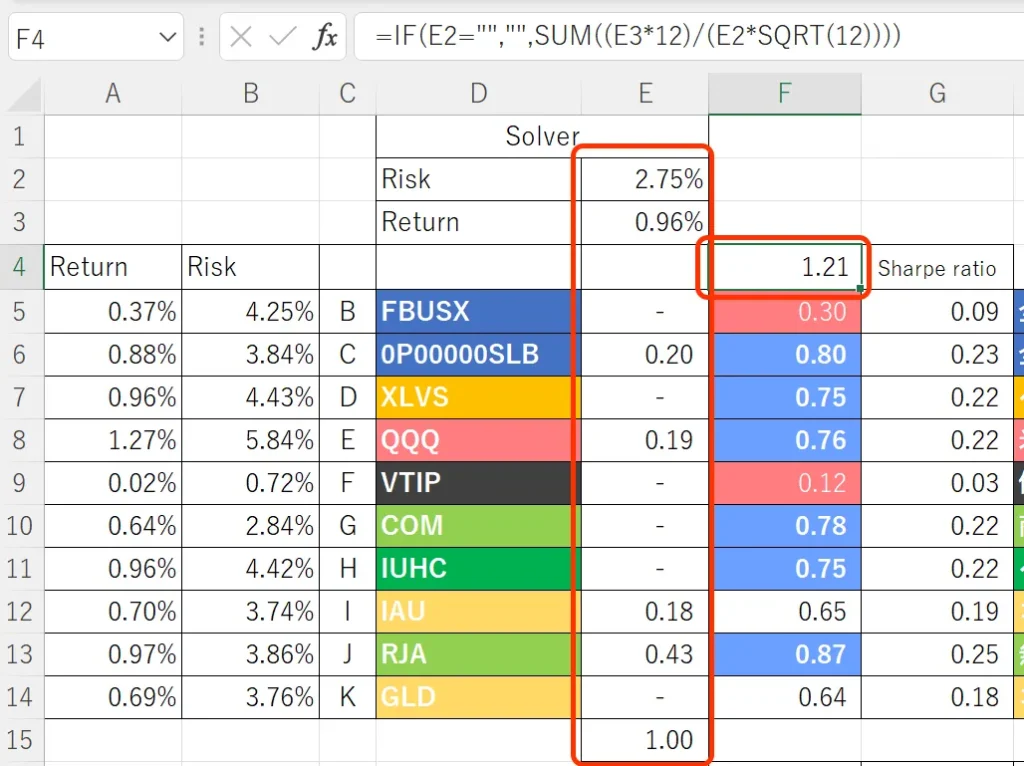

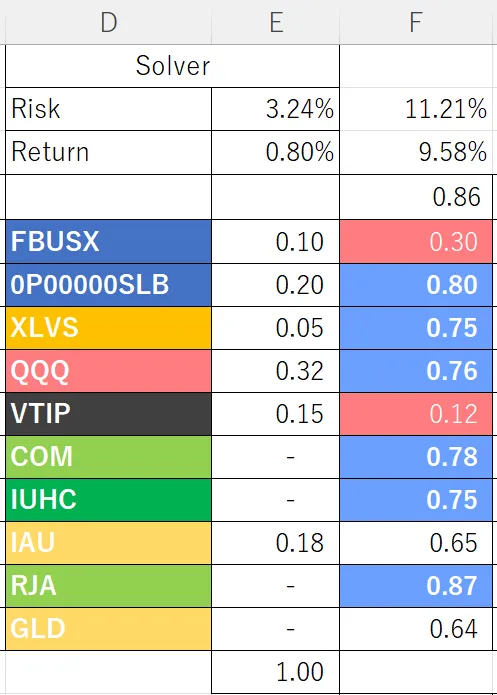

(4)ソルバーで最適解を求める

しばらくすると、結果が表示されます。上記画像例の場合は、月次でリスク2.75%のときの最大リターンは0.96%、ポートフォリオ比率は、SLB20%、QQQ19%、IAU18%、RJA43%です。

しかし、IAUとRJAは、コモディティ系のETFであり、コモディティだけで61%の比率は、将来商品価格が落ち着いて下落したときが怖いですから、例えば「20%以下に抑えたい」というのであれば、ソルバー設定の「制約条件の対象」に$E$13<=0.2 のように追加設定して再度やり直してみましょう。

以上のように、得られた結果で修正をしたい際は、ソルバー設定の「制約条件の対象」へ条件を追加して、最適解をやり直します。

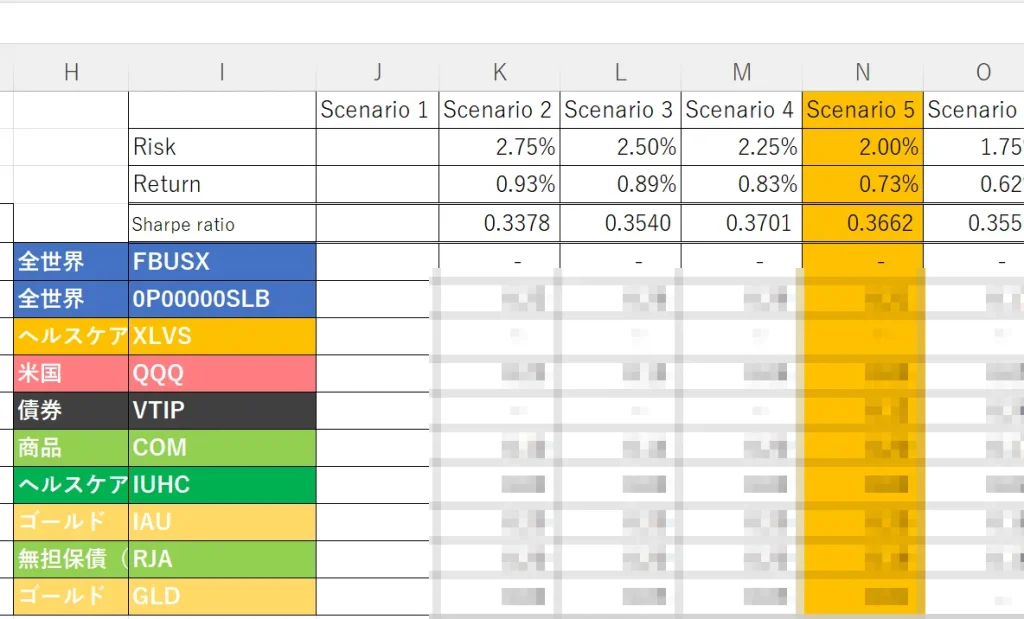

(5)シナリオの表に結果を貼り付けて順に並べる

ソルバーにより得られた最適解の値の「E2~E14」を選択してコピーし、隣の表のシナリオの箇所に貼り付けます。

再度、ソルバー設定で「制約条件」に $E$2<=リスク値を入力して最適解を出し、得られた値を表にリスク率の高い順から低い順にかけて貼り付けていきます。

このように、リスク値を一定幅で変更した値を表にまとめることで、どの値で一番効率が良くなるかをシャープレシオで判断できます。

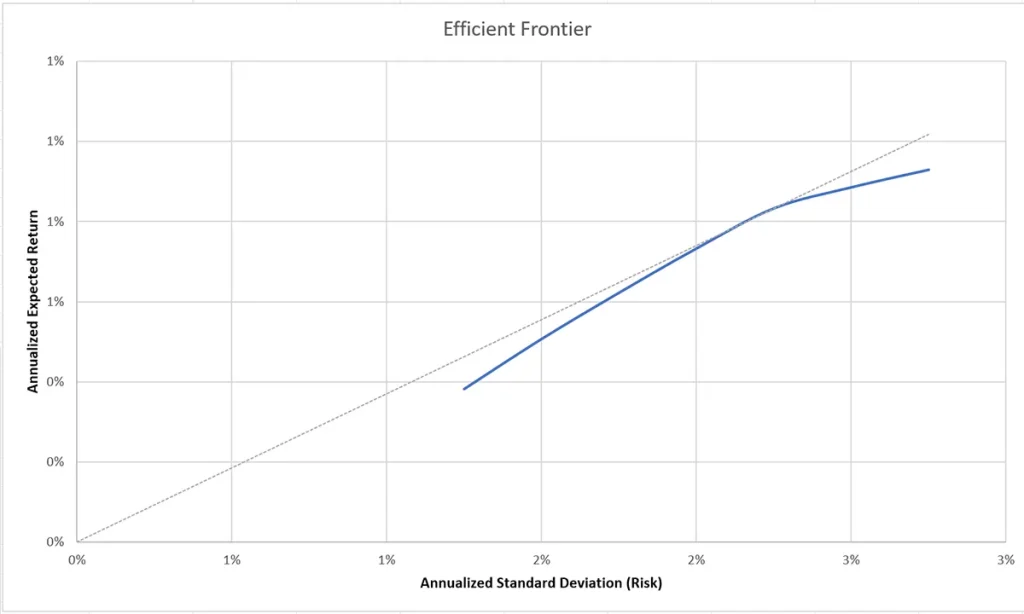

グラフで表すと下記のようになります。

青の曲線が、リスクに対し最大のリターンを得られる効率的フロンティアです。(隅々まで計算していないので、中途半端な曲線になっています)

資本市場線と言われる灰色の先と青色の線が交わる点は、接点ポートフォリオと言われ最も効率的な投資配分である点です。

算出した最適なポートフォリオで運用した場合、どのくらいの損益になるのか?

ポートフォリオ全体のリスク率とリターン率が判明しているわけなので、年間どのくらいの価格幅(ボラティリティ)があるのかが分かります。

例えば、年率換算でリターン8.79%、リスク6.93%だった場合は、8.79%を中心に±6.93%の振れ幅があるわけです。つまり、1.86%~15.72%(±1σ)の振れ幅です。-3σになると、下は-12.00%まで振れます。

下記、±1~±3σまでのExcelでの計算式を一応記載しておきます。

- -1σ 68.2%: =SUM(リターン-リスク)

- +1σ 68.2%: =SUM(リターン+リスク)

- -2σ 95.4%: =SUM(リターン-リスク*2)

- +2σ 95.4%: =SUM(リターン+リスク*2)

- -3σ 99.8%: =SUM(リターン-リスク*3)

- +3σ 99.8%: =SUM(リターン+リスク*3)

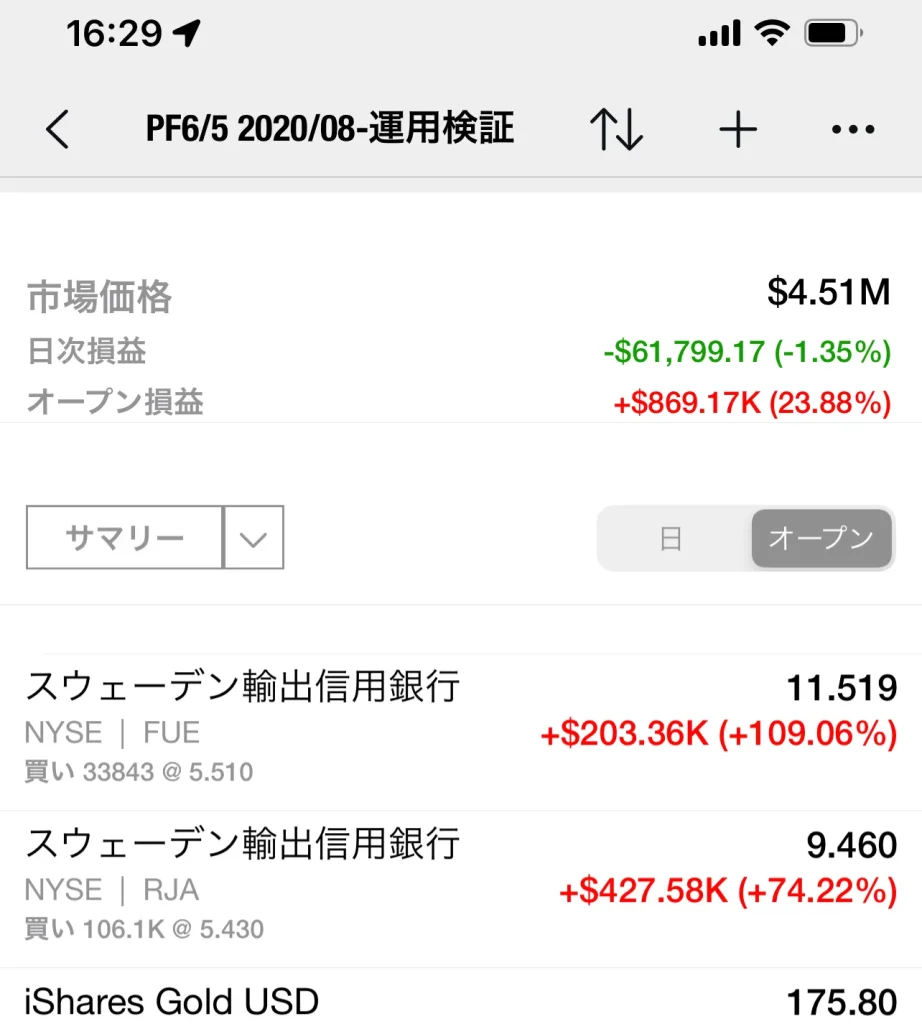

また、「Investing.com」の無料スマホアプリをインストールすると、自分好みに運用開始時期と価格、数量を指定してポートフォリオを作成できます。

もし、導き出した最適なポートフォリオでN年前から運用した場合、今はどれくらいの損益になっているのかを検証することができます。かなり便利な機能ですし無料なので、是非試してみて欲しいです。(私は、このアプリでいつも作成したポートフォリオを検証しています)

現在投資中のポートフォリオのリスク率とリターン率を調べるには?

既に投資中のポートフォリオのリスクとリターンを調べるには、投資中の商品データを取得し、1~6のステップまで同様にデータを整理し、「E5~E14」に現在のポートフォリオ比率を入力するだけです。空欄はエラーになってしまうので、投資していない商品欄は0を入力します。

*Excelデータの配布予定はありません。

- 最適なポートフォリオとは? – フィデリティ証券

- Excelでポートフォリオ理論を実証!株式3銘柄の時系列データで分散投資を考える – kazuの金融ブログ

- 最小分散ポートフォリオ – Excel~ポートフォリオ理論

- Excelで株式データを取得して効率的なフロンティアを作成する – ICHI.PRO

- ポートフォリオの「リスク」を計算するExcelファイル – 初心者の株式投資入門

- 3分でわかる!リターンとリスクの計算方法 〜リターン編〜 – ほったらかし投資の達人

- 投資におけるリスク(=標準偏差)とは? – マネリテ

- エクセルでアセットアロケーションの効率フロンティアを求める – カケイボーグ

- 効率的フロンティア計算シート Ver.1.1.1 – タロットのポートフォリオ理論[ココログ分室]

- 効率的フロンティアにおける最適ポートフォリオを求める方法 – システムトレード(非)入門

- 効率的フロンティア-4資産の接点ポートフォリオをエクセルで計算する②実例編 – 妻を幸せにするポートフォリオ

面倒ならWEBサービスを活用する

Excelで効率的フロンティアを求める方法、最適なポートフォリオを作る方法を簡易的に解説しましたが、「作る時間もなければ一つ一つ価格データを取得して作業するのは面倒!」というのであれば、ウェブサービスを活用するのも一つの方法でしょう。

有名で使い勝手が良いところは、「myINDEX(https://myindex.jp/)」です。

myINDEXの資産配分ツールは、資産クラスごとの配分比率を入力すると、リスクとリターン率、シャープレシオが表示されるのはもちろんのこと、設定したポートフォリオの分布図、資産価格変動グラフの比較、最高リターンと最低リターン、過去の大暴落時の損益率、期間別リターン表までを1ページで閲覧できます。

ポートフォリオ初心者であれば、まずこちらを利用するのも一つの方法でしょう。

ただし、資産クラスごとのリスクとリターン率は、あまり当てになりません。同じ資産クラスでも、リスクとリターンは個別の商品ごとに大きく異るためです。

資産クラスのリスクとリターン率で判断したポートフォリオでの運用は危険です。私も資産クラスのみで判断して振り分けたポートフォリオで運用を経験済みですが、大きな損失になってしまったことがあります。

まとめ

ここまで読んだ方はもうご理解されていると思いますが、曖昧な感覚で比率を決めたポートフォリオというのは、ギャンブルと変わりありません。

ただし、投資できる金額が少なく、リスクを取らないと目標の資産まで届かない場合は、この限りではありません。その人の資産状況や取れるリスク許容度と目標資産額等によっても、ポートフォリオの比率は異なります。

完全に失っても良いお金があり、大きなリスクを背負っても高い利益を狙いたいというのであれば、今回のポートフォリオ理論は役に立ちません。仮想通貨やFXのようにどれかリスク率の高い商品だけに投資(投機)した方が、短期間で大きな利益を狙えるからです。(もちろん、投機したお金はゼロになるリスクもあります)

しかし、そうではなく、コツコツ稼いできた大切な資産をなるべく減らさず、効率良く利益を稼ぎたいのであれば、今回のような根拠に基づき数値化された最適なポートフォリオは必要です。

特に、最近では、FIRE(早期リタイア)するための資産運用が話題になっていますが、そういう人たちこそ米国インデックスETFだけ投資というのではなく、きちんと計算した上で最適なポートフォリオを組むことが大事だと思います。